Negli ultimi anni, il panorama delle CPU per server ha subito una trasformazione radicale. AMD, una volta considerata l’outsider, è ora il concorrente più temibile di Intel nel settore dei data center.

Grazie alla linea di processori EPYC basati su architettura Zen, AMD ha conquistato una quota significativa del mercato server, passando da una posizione marginale nel 2017 a rappresentare oggi circa un terzo del fatturato globale per CPU server.

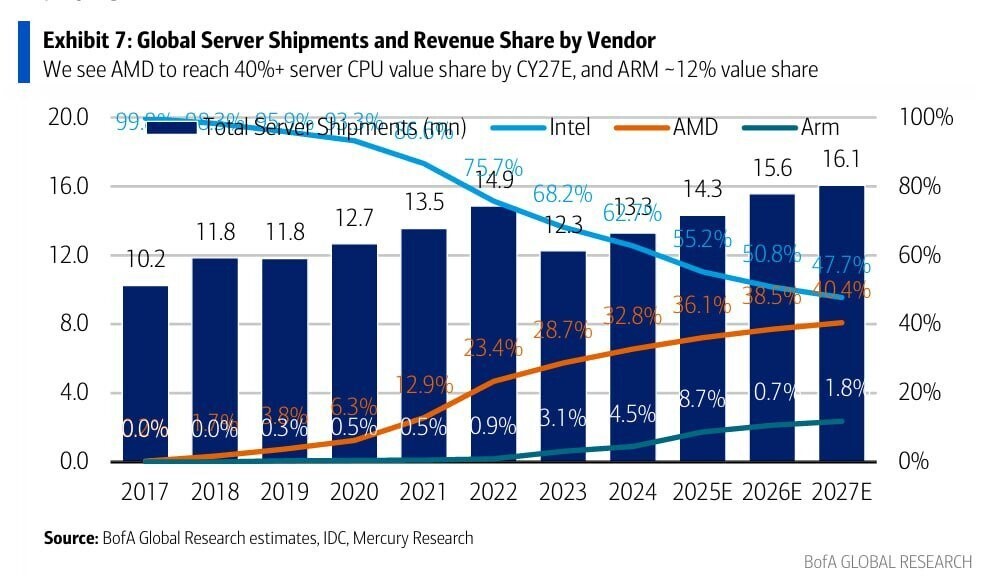

Da zero a 36%: l’ascesa di AMD nei data center

Secondo i dati di IDC, Mercury Research e Bank of America, il vero punto di svolta si è avuto intorno al 2020, quando AMD ha superato il 10% del fatturato server grazie alla competitività architetturale e all’efficienza delle soluzioni EPYC. A

l contrario, Intel ha affrontato una fase complessa, con ritardi nella produzione e nella distribuzione dei suoi Xeon Sapphire Rapids, che ne hanno eroso la leadership. Nel 2022, AMD aveva superato il 20%, mentre Intel scendeva sotto il 75% — un valore mai registrato prima negli ultimi anni.

Le previsioni indicano che entro il 2025 AMD potrebbe raggiungere il 36% del fatturato, mentre Intel dovrebbe attestarsi intorno al 55%. Una dinamica che riflette non solo un cambiamento nelle scelte dei clienti enterprise, ma anche una crescente fiducia nelle architetture alternative.

Non solo x86: ARM entra in gioco

Un altro attore emergente è ARM, le cui CPU a basso consumo stanno guadagnando terreno soprattutto tra i provider di cloud computing. Le stime parlano di una quota del 9% del fatturato CPU server nel 2025, con una possibile crescita fino al 12% entro il 2027.

Questo dato non va sottovalutato, considerando l’interesse crescente verso soluzioni più sostenibili dal punto di vista energetico e più vantaggiose sul piano economico.

Fatturato vs. unità vendute: un dato cruciale

È importante notare che i dati analizzati si riferiscono al fatturato e non alle unità vendute. AMD ha registrato i suoi guadagni soprattutto nel segmento high-end, con processori ad alta densità di core, rivolti a carichi di lavoro intensivi. Intel, sebbene venda ancora volumi importanti, si affida in gran parte a modelli di fascia più bassa con margini inferiori.

Prossime mosse: Genoa, Bergamo e Xeon 6

La battaglia è tutt’altro che finita. AMD si prepara a consolidare la propria posizione con il lancio delle serie EPYC Genoa e EPYC Bergamo, mentre Intel punta a riconquistare quote con la nuova generazione Xeon 6 basata su core E. Si tratta di una mossa strategica per contrastare l’aggressiva roadmap di AMD e contenere la penetrazione dei chip ARM nel mercato enterprise.

Conclusione

Il dominio storico di Intel nel mercato delle CPU server non è più garantito. AMD, forte di un’architettura scalabile e di una proposta ad alto valore tecnologico, ha riscritto gli equilibri del settore.

Con l’ingresso sempre più marcato delle architetture ARM, il futuro dei data center appare sempre più multi-vendor e multi-architettura, con una concorrenza aperta che promette di stimolare innovazione, performance e sostenibilità.

HW Legend Staff

![Cop - Kingston FURY Renegade G5 NVMe M.2 SSD 2TB [SFYR2S2T0]](https://www.hwlegend.tech/wp-content/uploads/2025/10/Cop-Kingston-FURY-Renegade-G5-NVMe-M.2-SSD-2TB-SFYR2S2T0-150x150.webp "Kingston FURY Renegade G5 NVMe M.2 SSD 2TB [SFYR2S/2T0]")